L’ultima indagine Digital Club / Retail da dei risultati non così aspettati

Questa estate abbiamo condotto una ricerca chiedendo a molti retailer di dirci in forma anonima come vedono il futuro prossimo in termini di vendite, bilanciamento fra negozio e online e quali siano gli ambiti di innovazione digitale più interessanti.

L’invito è stato mandato ai decisori di aziende grandi e piccole fra cui diverse delle grande distribuzione organizzata, dalle insegne principali a realtà più locali. La partecipazione è stata ben distribuita sui diversi settori con dati abbastanza coerenti, le differenze maggiori si riscontrano nelle tecnologie di interesse.

Il sentimento è moderatamente ottimistico, la gran parte dei rispondenti si aspetta nei prossimi 12 mesi si aspetta di avere livelli di vendita uguali al periodo pre-covid e circa un quarto pensa addirittura che aumenteranno, laddove solo una minoranza ipotizza un calo. È un dato incoraggiante, considerando anche l’aumento dei costi delle materie prime e dei prodotti. Inflazione che nella GDO è stata parzialmente assorbita dalle insegne in questo periodo.

Entrando più nel dettaglio dei canali di vendita tutte le aziende che hanno partecipato hanno negozi fisici e ben il 96% un canale online diretto. Sicuramente l’emergenza sanitaria ha spostato ancora più attenzione sul commercio elettronico ed il riscontro lo abbiamo avuto verificando le aspettative di vendita future. Quasi otto su dieci si aspettano che il rapporto fra i due canali di vendita varierà in favore dell’online più o meno sensibilmente.

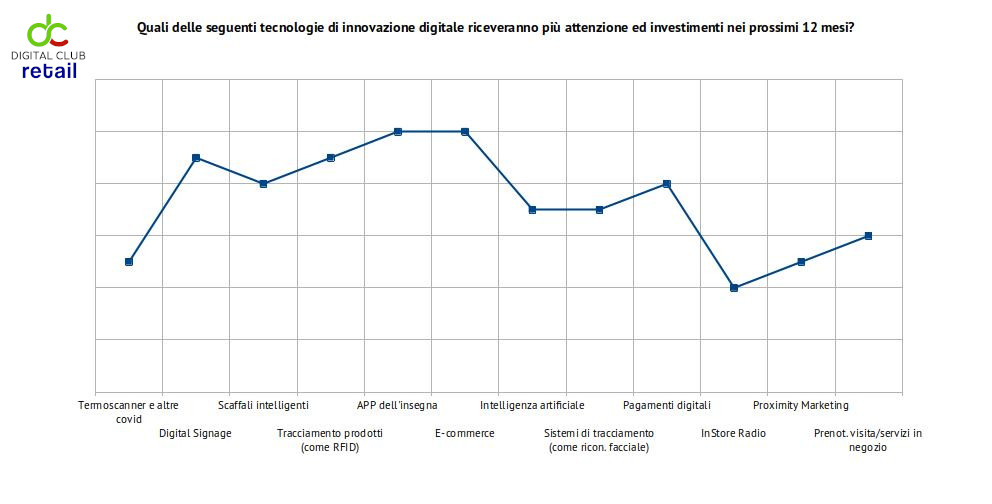

Ciò si riflette poi nella domanda più articolata che abbiamo posto, ovvero indicarci attenzione ed investimenti per diverse tecnologie (vedi riquadro relativo).

Se a livello assoluto l’e-commerce è uscito vincitore è sicuramente più interessante guardare il dettaglio specifico per la GDO. Anche qui e-commerce e APP dell’insegna hanno ottenuto il valore più alto, ma inferiore ad altri comparti. La motivazione è che probabilmente la GDO ha già investito precedentemente, mentre in altri settori (come il lusso) c’è una combinazione di ritardo ed una maggiore spinta dallo spostamento generazionale del parco clienti. Ciò nonostante l’online rimane al primo posto. Divario maggiore sui pagamenti digitali dove c’è meno rispetto ad ogni altra categoria di retailer. Molte insegne ritengono di avere fatto già abbastanza in questo campo. Molto alti invece scaffali intelligenti, tracciamento dei prodotti e digital signage. Ci ha stupito il raffronto di quest’ultima con la radio in store (valore più basso). Due tecnologie ormai diffuse nella GDO, una evidentemente data per scontata, l’altra invece ancora una priorità per molti. Tutto questo anche se nel Digital Club / Retail abbiamo visto interessanti progetti multi-sensoriali che prevedono la sinergia nel supermercato fra video, audio, olfatto ed illuminazione.

Consideriamo incoraggiante il sentimento positivo sulle vendite e la limitata attenzione diretta alle tecnologie anti-covid, il cui impatto si riflette però sulle altre.